Mae alcali pur yn gemegyn anorganig, ac mae'r defnydd i lawr yr afon yn cynnwys mwy o ddefnydd. O strwythur defnydd isaf alcali pur i lawr yr afon, mae'r defnydd o alcali pur wedi'i ganoli'n bennaf mewn gwydr arnofio, gwydr dyddiol, gwydr ffotofoltäig, sodiwm bicarbonad, sodiwm silicad, ac ati, sy'n cyfrif am 82.39%. Yn ail, glanedydd, MSG, lithiwm carbonad, alwmina a'i gynhyrchion. Roedd y cynnydd yn y galw am alcali pur i lawr yr afon yn 2023 wedi'i ganoli'n bennaf mewn cynhyrchion fel golau a lithiwm, a gostyngodd cyfanswm y dŵr, gwydr, gwydr a sodiwm carbonad yn y drefn honno, a gostyngodd y gostyngiad yn swm y sodiwm carbonad 2.81%, 2.01%, 1.65% yn y drefn honno, ac roedd newidiadau eraill i lawr yr afon yn fach ac yn sefydlog.

O 2019 i 2023, dangosodd defnydd lludw soda Tsieina duedd gynyddol flwyddyn ar ôl blwyddyn, gyda chyfradd twf blynyddol gyfansawdd o 3.59% yn y pum mlynedd diwethaf. Yn eu plith, cyrhaeddodd y defnydd o lludw soda yn 2023 30,485,900 tunnell, cynnydd o 5.19% o'i gymharu â 2022. O safbwynt is-ddiwydiannau prif ffrwd i lawr yr afon, cynyddodd y galw am lludw soda yn gyflym yn bennaf mewn gwydr ffotofoltäig, lithiwm carbonad, monosodiwm glwtamad a diwydiannau eraill, gyda chyfradd twf cyfansawdd o 38.48%, 27.84% ac 8.11% yn y pum mlynedd diwethaf, yn y drefn honno. Mae'r gostyngiad yn y galw am gynhyrchion lludw soda yn cael ei adlewyrchu'n bennaf mewn gwydr dyddiol, sodiwm silicad, ac ati, y gyfradd twf cyfansawdd dros y pum mlynedd diwethaf yw -1.51%, -2.02%. Amrywiadau eraill i lawr yr afon prif ffrwd rhwng 1-2%, cyfradd twf cyfansoddion gwydr arnofio yn ystod y pum mlynedd diwethaf o 0.96%, glanedydd 0.88%, a bicarbonad sodiwm 2%.

Mae lludw soda yn ddeunydd crai pwysig yn y broses gynhyrchu gwydr arnofio, sy'n anhepgor ac nad oes ganddo unrhyw beth i'w gymryd yn ei le. Yn ôl ystadegau data Longzhong Information, cynhyrchwyd 60.43 miliwn tunnell o wydr arnofio yn 2023, sef gostyngiad o 1.08 miliwn tunnell o flwyddyn i flwyddyn, sef gostyngiad o 1.76%, ac yn ail hanner 2022 gwelwyd mwy o linell gynhyrchu atgyweirio oer, gan arwain at duedd tuag i lawr ym mherfformiad cyffredinol y cyflenwad yn 2023. Ar ôl profi dirywiad yn y cyflenwad yn 2022, a'r cyfnod adfer cyffredinol yn 2023, cynyddodd y llinell gynhyrchu tanio, a chododd y gyfrol toddi ddyddiol. Ym mis Awst, roedd y cynhyrchiad dyddiol 6.8% yn uwch nag ar ddechrau'r flwyddyn. Ac mae ffyniant y diwydiant eiddo tiriog yn parhau i fod yn isel, yn enwedig y broblem trosiant cyfalaf terfynol, ac i raddau helaeth mae wedi atal prynu a threuliad gwydr arnofio yn y canol ac i lawr yr afon. Fodd bynnag, oherwydd y lefel isel barhaus o gronfeydd wrth gefn ffilm wreiddiol yn y canol ac i lawr yr afon, dechreuodd y galw'n raddol ar ddechrau'r flwyddyn, a'r cam dilynol o welliant bach, yn ogystal â pholisïau perthnasol y wladwriaeth wrth warantu cyfnewid adeiladau, ysgogi defnydd a chronfeydd ariannol, arweiniodd hefyd at deimlad marchnad y diwydiant a'r gweithrediad ailgyflenwi i lawr yr afon, a arweiniodd at anwadalrwydd y farchnad, ac roedd y pris cyffredinol yn sylweddol well na'r llynedd. Mae'r sefyllfa elw wedi troi colled yn elw yn raddol ac wedi dod yn gymharol sylweddol.

Gyda'r llinellau cynhyrchu olynol, cynyddodd y gyfaint toddi dyddiol, a pharhaodd y defnydd o ludw soda i duedd gynyddol. Ar gyfer y flwyddyn hon, disgwylir i rai llinellau cynhyrchu ailddechrau cynhyrchu a buddsoddiad newydd, ac mae llinellau cynhyrchu unigol yn cael eu hatgyweirio'n oer, ond mae'r capasiti cynhyrchu net yn parhau i gynyddu, ac mae'r defnydd o ludw soda yn dangos tuedd gynyddol. Yn 2022, bydd allbwn blynyddol gwydr arnofio yn 61.501 miliwn tunnell, a bydd y defnydd o ludw soda yn cyfrif am 42.45%. Yn 2022, roedd y farchnad gwydr arnofio yn wan, parhaodd y colledion yn y diwydiant yn ail hanner y flwyddyn, cynyddodd y mentrau atgyweirio oer, a gostyngodd y cynhyrchiad gwydr, gan arwain at gynhyrchiad cyffredinol y flwyddyn yn is na chynhyrchiad 2021, a gostyngodd y defnydd o ludw soda. Yn 2021, mae'r diwydiant arnofio yn rhedeg yn gryf, mae'r galw wedi'i hybu, mae'r capasiti cynhyrchu arnofio wedi'i ryddhau, mae'r galw am ludw soda wedi cynyddu, ac mae ludw soda yn cyfrif am gyfran uchel. Yn 2019-2020, mae cynhyrchu gwydr arnofio yn gymharol sefydlog, ac mae'r defnydd o ludw soda yn amrywio ychydig.

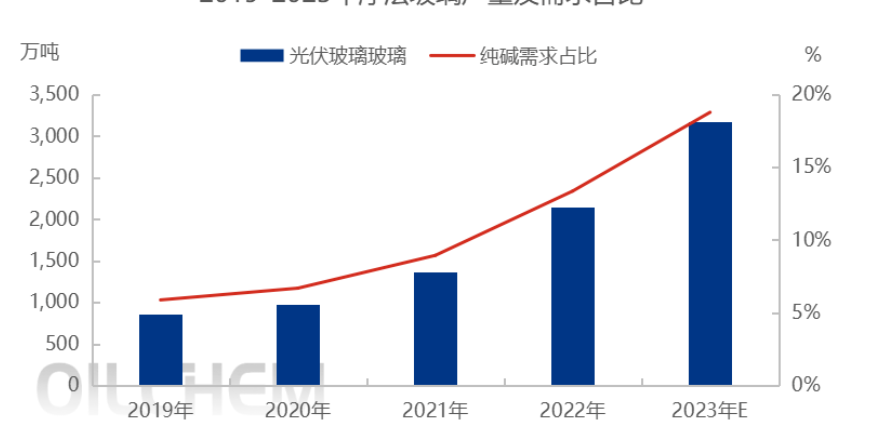

Yn ystod y blynyddoedd diwethaf, mae capasiti cynhyrchu'r diwydiant gwydr ffotofoltäig wedi cael ei ryddhau'n ddwys, ac mae'r cyflenwad wedi gwella'n gyflym. Yn ôl ystadegau Longhong Information, bydd allbwn gwydr ffotofoltäig yn 2023 yn 31.78 miliwn tunnell, cynnydd o 10.28 miliwn tunnell, neu 47.81%, o'i gymharu â 2022. Yn 2023, mae cyflymder ehangu cynhyrchu gwydr ffotofoltäig wedi arafu o'i gymharu â 2022, ac mae cyfanswm o 15 odyn newydd wedi'u hychwanegu drwy gydol y flwyddyn, gyda chapasiti dyddiol ychwanegol o 16,000 tunnell, ac erbyn diwedd y flwyddyn, mae capasiti cynhyrchu'r diwydiant wedi cynyddu i 91,000 tunnell/dydd. O'i gymharu â'r cynllunio integreiddio blaenorol, mae cynhyrchu odynau gwydr ffotofoltäig yn 2023 wedi'i ohirio'n rhannol, y prif resymau yw dau, un yw oeri'r farchnad, elw isel, parodrwydd cynhyrchu annibynnol gweithgynhyrchwyr yn isel, yr ail yw'r duedd dynhau ar ddiwedd y polisi, rydym yn fwy gofalus ynghylch prosiectau newydd, mae cyflymder cynhyrchu wedi arafu.

Amser postio: Hydref-31-2023