Gyda'r eira yn y rhan fwyaf o rannau'r gogledd, dechreuodd cau diweddar y farchnad oeri, ac mae casgliad newydd y ffatri o bwysau yn taro, ac mae pris y rownd hon o ostyngiad wedi bod yn cynyddu'n raddol, ac nid yw cyflenwad maes parcio'r mentrau awyr a phen lleol yn ymddangos yn rhoi cymhelliant penodol i'r farchnad ddringo, ac mae'r diwydiant i lawr yr afon yn dal pris y farchnad i lawr yn gyson, ac mae gwaelod y farchnad yn raddol o dan y gwaelod. Yn y cyflenwad a'r galw gwan, dechreuodd ffatrïoedd a masnachwyr chwarae'r gêm hefyd.

Hyd at 19 Rhagfyr, roedd mentrau wrea domestig dan bwysau i ostwng y pris negodi, ac roedd y gostyngiad pris yn fwy ar yr i lawr yr afon a masnachwyr i ddenu mwy o ymdrechion i brynu, ac roedd pris trafodion ffatri mentrau Henan tua 2350-2380 yuan/tunnell, a phris trafodion marchnad Linyi tua 2440-2450 yuan/tunnell. Mae gan drafodion rhanbarthol prif ffrwd arwyddion amlwg o dda. Ymddangosodd cefnogaeth waelod tymor byr yn raddol, a all y farchnad dorri'r iâ yn llwyddiannus?

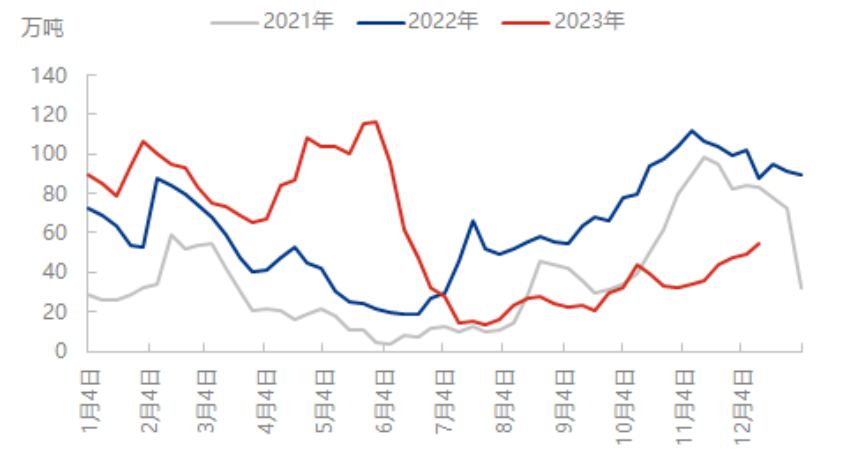

Mae'r cyflenwad o leoedd parcio wedi'u gosod wedi gostwng ac mae'r galw'n wastad.

O dan lanio graddol cynllun cynnal a chadw'r mentrau nwy cynnar, cyflawnwyd y dirywiad hir-ddisgwyliedig yn Nissan o'r diwedd, o Ragfyr 19, allbwn dyddiol y diwydiant wrea o 161,800 tunnell, gostyngiad o 0.68 miliwn tunnell o'r diwrnod gwaith blaenorol, cynnydd o 14,800 tunnell o'r un cyfnod y llynedd. Er bod y dirywiad yn yr ochr gyflenwi wedi lleddfu tensiwn y farchnad mewn cyfnod byr o amser, nid oes unrhyw effaith amlwg ar bŵer cefnogi prisiau ar hyn o bryd. Yn gyntaf, er bod yr ochr gyflenwi wedi dirywio ar hyn o bryd, mae'n dal i fod ar lefel uchel o'i gymharu â'r llynedd, ac yn ail, oherwydd rhyddhau newyddion cynnal a chadw'r mentrau nwy yn gynnar, mae'r diwydiant wedi treulio'r pwynt twf cadarnhaol ymlaen llaw, felly mae'r farchnad yn dal yn gymharol ofalus. Er bod mentrau gwrtaith cyfansawdd ar hyn o bryd yn y tymor cynhyrchu, oherwydd y gost a'r pwysau sengl o dan y cynllun cynhyrchu dechreuodd leihau, dechreuodd rhai ffatrïoedd gwrtaith cyfansawdd rhanbarthol gael cynlluniau parcio, mae ailgyflenwi graddol yn seiliedig yn bennaf ar angen yn unig, mae perfformiad galw yn anodd cynnal prisiau parhau i godi.

Er bod y rhestr eiddo wedi cronni, mae'r cyflenwad cyffredinol ar unwaith yn rheoladwy.

Mae data rhestr eiddo o gyfnodau diweddar yn dangos bod gan restr eiddo wrea domestig gyfredol duedd gynnydd araf, ond oherwydd bod y rhestr eiddo i lawr yr afon a'r rhestr eiddo gymdeithasol yn gymharol isel, felly pan fydd y ffatri'n cynyddu'r gostyngiad pris, dechreuodd trosglwyddo'r rhestr eiddo gyflymu. Er enghraifft, mae'r don hon o duedd y farchnad, wedi'i heffeithio gan y dyddiau blaenorol o law ac eira, yn y rhan fwyaf o ranbarthau gogleddol, nid yw llif ffatrïoedd yn ddigonol, ac mae'r rhestr eiddo yn dangos tuedd gynnydd, ond mae'r gostyngiad sydyn mewn prisiau wedi denu mwy o sylw at brynu i lawr yr afon, a hefyd wedi lleddfu'r pwysau ar gynnydd rhestr eiddo ffatrïoedd i ryw raddau, ac mae'r rhestr eiddo gyfredol yn dal i fod ar lefel isel o'i gymharu â'r un cyfnod y llynedd.

Ar y cyfan, er bod y gostyngiad mewn prisiau wedi cynyddu, mae diddordeb prynu'r diwydiant wedi cynyddu i ryw raddau, ond mae'r rhan fwyaf o brisiau prynu yn isel, ac mae'r gwrthwynebiad pris uchel yn dal i fodoli. Yn y tymor byr, mae pwysau archebion ffatri newydd yn cynyddu, er bod y gostyngiad mewn prisiau yn gyfyngedig o dan gefnogaeth y datblygiad, ond nid oes gan y farchnad y gallu i barhau i ddilyn i fyny, ac mae rhai prisiau isel yn cynyddu'n raddol, ac mae gan y farchnad fwy o arwyddion o sefyllfa lle nad oes newyddion da amlwg.

Amser postio: 22 Rhagfyr 2023