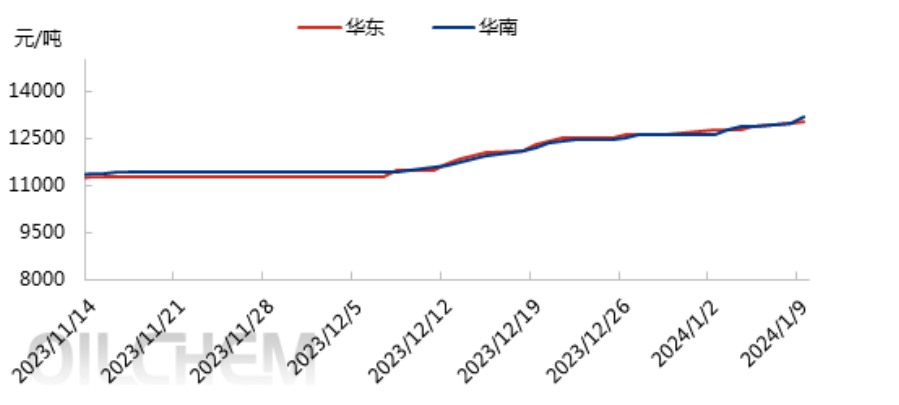

Yn 2023, profodd marchnad MMA bedair ton o farchnadoedd sy'n codi'n eang, yn bennaf oherwydd yr ystyriaethau sylfaenol i dorri'r duedd gonfensiynol, megis yn ogystal â damweiniau cynnal a chadw a gynlluniwyd gan ffatri, ynghyd â pharcio sydyn, tynhau cyflenwad y farchnad i gefnogi'r farchnad sawl gwaith i fyny, ac o'r rhain torrodd marchnad Dwyrain Tsieina trwy'r uchafbwyntiau "12000" neu fwy bedair gwaith, diwedd rali'r farchnad, cyfeirnod marchnad Dwyrain Tsieina yn agos at 12800 yuan/tunnell. Agoriad 2024 yn hollol goch, uchafbwynt newydd, o Ionawr 9, marchnad Dwyrain Tsieina yn y pris o 13,100 yuan/tunnell ers y pris agos, mae yna rai cynigion uwch o hyd, clywodd marchnad De Tsieina fod rhai prisiau uchel wedi'u masnachu ar 14,000 yuan/tunnell neu fwy.

Fel y gwelir o'r ffigur uchod, mae'r farchnad wedi codi'n sylweddol ers mis Rhagfyr 2023, gyda thuedd eang ar i fyny, ac mae'r pris wedi torri trwy'r pwynt uchaf yn barhaus, ac mae'r pris agoriadol yn 2024 wedi cyrraedd uchafbwynt newydd mewn blwyddyn, gan adnewyddu gwybyddiaeth y diwydiant unwaith eto.

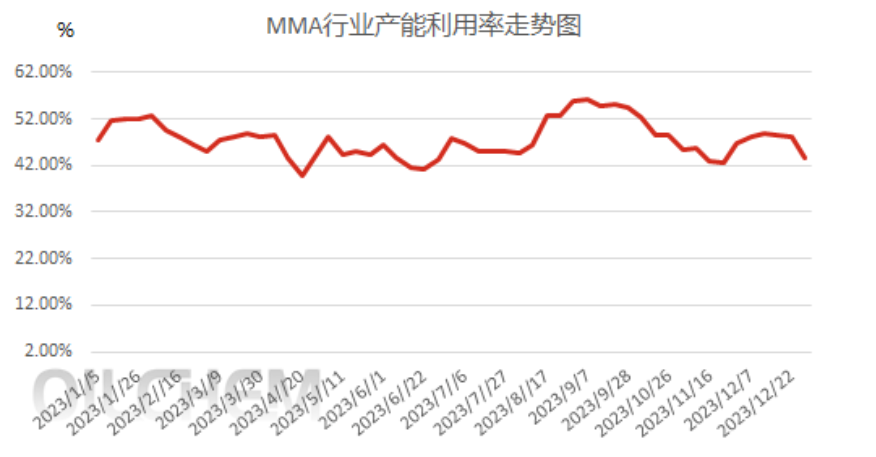

1, prif bryder y farchnad sy'n codi: mae cyfradd defnyddio capasiti ffatri MMA yn isel

Ers 2023, mae cyfradd defnyddio capasiti'r diwydiant MMA wedi aros ar 40%-60%, sy'n gymharol isel, ac mae'r gyfradd defnyddio capasiti wedi gostwng ymhellach o fis Rhagfyr i fis Ionawr 2024, sef y ffactor pwysicaf hefyd sy'n achosi i'r farchnad godi.

2. Pryder 2: Perthynas cyflenwad a galw rhanbarthol, cyfeiriad cyflenwad a newid gwahaniaeth pris

Yn 2023, culhaodd y gwahaniaeth pris rhwng Dwyrain Tsieina a De Tsieina, ac ychwanegwyd 305,000 tunnell o gapasiti cynhyrchu newydd yn ystod y flwyddyn, 100,000 tunnell yng Ngogledd-ddwyrain Tsieina, 120,000 tunnell yn Ne Tsieina ac 85,000 tunnell yn Nwyrain Tsieina. Y tu ôl i'r twf mewn capasiti cynhyrchu, torrwyd y dull cludo sefydlog rhwng rhanbarthau, y berthynas gwahaniaeth pris, a'r berthynas cyflenwad a galw rhwng gwahanol ranbarthau. Er enghraifft, nid yw'r gogledd-ddwyrain bellach yn anfon llongau i Dde Tsieina, ac mae'r gwahaniaeth pris rhanbarthol yn parhau. Fel y gwelir o'r tabl canlynol, mae mantais arbitrage Dwyrain a De Tsieina wedi gwanhau'n raddol, yn bennaf oherwydd newidiadau mewn perthnasoedd cyflenwad a galw rhanbarthol.

Mae rhai camau o duedd cyfradd defnyddio capasiti'r diwydiant MMA yn gysylltiedig yn agos â chyfradd defnyddio capasiti acrylonitrile, sef y ffactor mwyaf pryderus yn 2023 hefyd, ac mae cyflenwad a galw yn dominyddu tuedd marchnad MMA, ac effaith cychwyn dyfeisiau yw'r mwyaf amlwg. Y tu ôl i'r ffactorau sy'n effeithio ar ddechrau gwaith yn ogystal â sefyllfaoedd annisgwyl, mae hefyd y pwysau a achosir gan sefyllfa elw cynhyrchion y gadwyn ddiwydiannol y tu ôl i'r ailwampio arfaethedig, megis y gwahaniaeth elw acrylonitrile mewn rhai cyfnodau amser, a dechrau'r dirywiad.

4, ffocws 4: Mae newidiadau sylfaenol yn torri'r meddwl confensiynol yn ddiweddar mae'r farchnad wedi bod yn uwch

Mae'n werth rhoi sylw i'r pethau sylfaenol fel y prif ffactor sy'n effeithio ar y pris, y prif reswm pam y cododd y farchnad sawl gwaith yn 2023 yw'r gefnogaeth i'r cyflenwad, nid yw'r tymor tawel yn wan, nid yw'r tymor brig yn ffynnu, ac mae'r newidiadau sylfaenol wedi torri'r meddwl confensiynol. Megis y galw tawel yn y pedwerydd chwarter, mae diwedd y flwyddyn yn aml yn ysgafn, ac mae'r rali yn dod i ben ar ddiwedd 2023.

Yn y farchnad tymor byr, mae'n anodd lleddfu'r sefyllfa prinder cyflenwad yn llwyr, mae rhai ffatrïoedd yn cael eu gohirio i ailgychwyn, mae dyfodiad cargo rhannol y llong i'r porthladd yn cael ei ohirio, ac mae tuedd y farchnad yn cynnal tôn gref. Parhewch i roi sylw i newidiadau deinamig offer a deinameg masnachu ar y llawr.

Amser postio: Ion-17-2024